Dans le cadre du processus de réforme des finances et de la fiscalité locales, le Ministère de l’Intérieur et des Collectivités Locales et de l’Aménagement du Territoire, a engagé plusieurs actions de réforme à court et moyen terme, qui visent principalement, la rationalisation des dépenses et l’optimisation des ressources locales.

1- Diagnostic du système actuel :

- Une mosaïque d’impôts et taxes (27 impôts et taxes) ;

- Une forte disparité du rendement entre les différents impôts et taxes ;

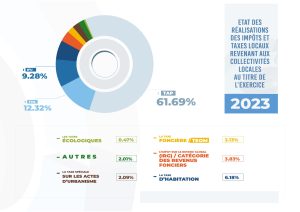

Etat des réalisations des impôts et taxes locaux revenant aux collectivités locales au titre de l’exercice 2023

L’examen du graphique circulaire ci-dessus permet de relever les observations suivantes :

- Une structure fiscale favorisant les régions industrielles et/ou commerciales ; avérée à travers la prédominance de la fiscalité générée par l’activité économique (TAP, TVA et IFU) qui représente à elle seule, plus de 84% des ressources fiscales communales ;

- Un faible rendement des impôts assis sur l’assiette foncière.

2- Les principales mesures engagées pour la réforme des finances et de la fiscalité locales :

Afin d’optimiser les recettes locales des collectivités locales, et principalement celles des communes, les mesures ci-après ont été insérées dans les différentes lois de finances, à savoir :

- L’affectation du produit de la taxe sur les produits pétroliers ou assimilés (TPP) en totalité au profit des collectivités locales (Art 36,37 de LF2024), et ce afin de compenser l’incidence résultant de la suppression totale de la taxe sur l’activité professionnelle (TAP) ;

- L’institution d’une taxe locale de solidarité (TLS), affectée en totalité au profit des collectivité locales ;

- L’actualisation des tarifs et l’élargissement de l’assiette fiscale des taxes locales (la taxe de séjour, la taxe d’enlèvement des ordures ménagères, la taxe spéciale sur les affiches et plaques professionnelles) ;

- Le transfert des prérogatives de recouvrement de la taxe foncière, la taxe d’enlèvement des ordures ménagères, et la taxe de séjour des trésoriers communaux vers les receveurs des impôts ;

- L’affectation du produit de la taxe d’habitation en totalité au profit des collectivités locales (communes et wilayas) ;

- Le relèvement des tarifs et la révision de l’affectation du produit des taxes environnementales (augmentation des quotes-parts revenant aux communes) ;

- Le réaménagement des dispositions de l’impôt sur le patrimoine, avec l’augmentation de la quote-part revenant aux communes, et consécration d’une nouvelle appellation « impôt sur la fortune » ;

- La réforme du système de la solidarité financière inter-collectivités locales ;

- L’octroi d’une dotation annuelle au profit des communes, sur le budget de l’Etat pour la prise en charge des dépenses de fonctionnement et de gardiennage des écoles primaires.